안녕하세요, 월급 200만원을 받고 고정지출로 67만원을 쓰고있는 평소일기입니다.

지난 포스팅에서 제 고정지출 항목을 다음과 같이 알아보았는데요.

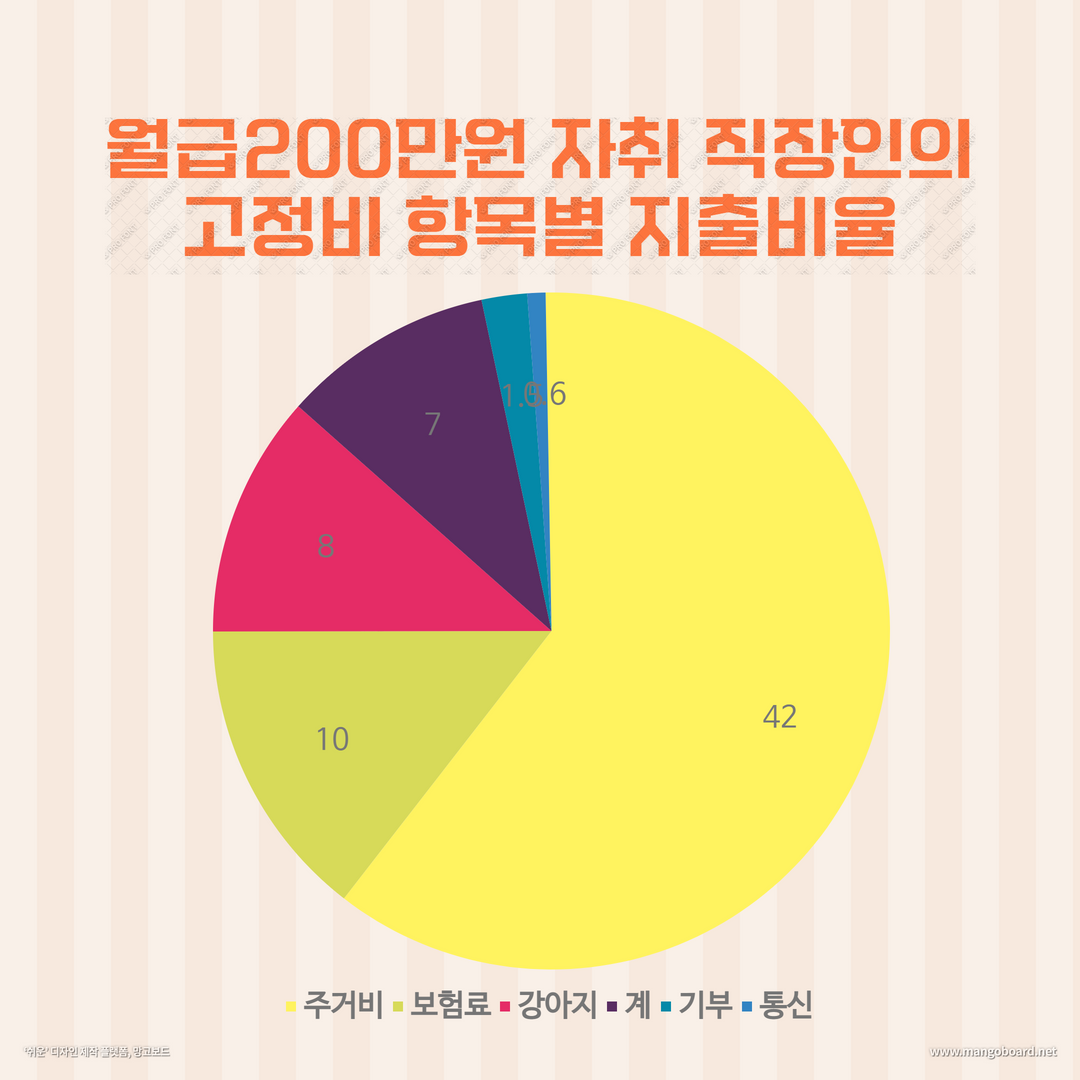

개를 키우기때문에, 계를 들기때문에 드는 15여만원을 제하면 50만원정도...

전세가 아닌 현재로서는 이정도가 어쩔수없는 고정비의 최소치라고 생각합니다.

보험을 안들없자나 월세를 더 줄이거나 할수는 없자나요ㅠㅅㅠ

Tip.고정비용이 매월 같은날 인출되게 설정해두면 지출관리하기 편리하답니다.

특히 월급날에서 며칠 이내로 이체되도록 설정해두면,

이체가 끝난 후 다음 월급날까지 내가 얼마를 가지고 생활해야하는지 파악하기 쉽습니다.

자, 그러면 제가 저번 포스팅에서 고정지출 외에도 '준고정지출'이 있다고 말씀드렸습니다.

완전히 고정지출은 아니지만 거의 확실히 지출되는 돈에 해당해서 따로 예산을 마련해둠이 마땅한 항목이

이 준고정지출에 해당하고, 저는 이 항목도 따로 고정지출로 빼두고 있어요.

준고정지출은 사람마다 많이 다를텐데요.

저의 준고정지출 항목은 다음과 같습니다.

1.매달 가는 병원 진료비와 약값 3만원

2.매주 가는 본가 교통비 10만원

3.동생 결혼을 대비한 적금 10만원

:총 23만원의 비용이 준고정지출로 매달 들고 있습니다.

적금이더라도 주택청약같이 사라지지않는 적금은 '저축'으로 계산하지만

동생 결혼선물을 위한 적금처럼 소비를 위한 적금은 '지출'로 계산하고 있습니다.

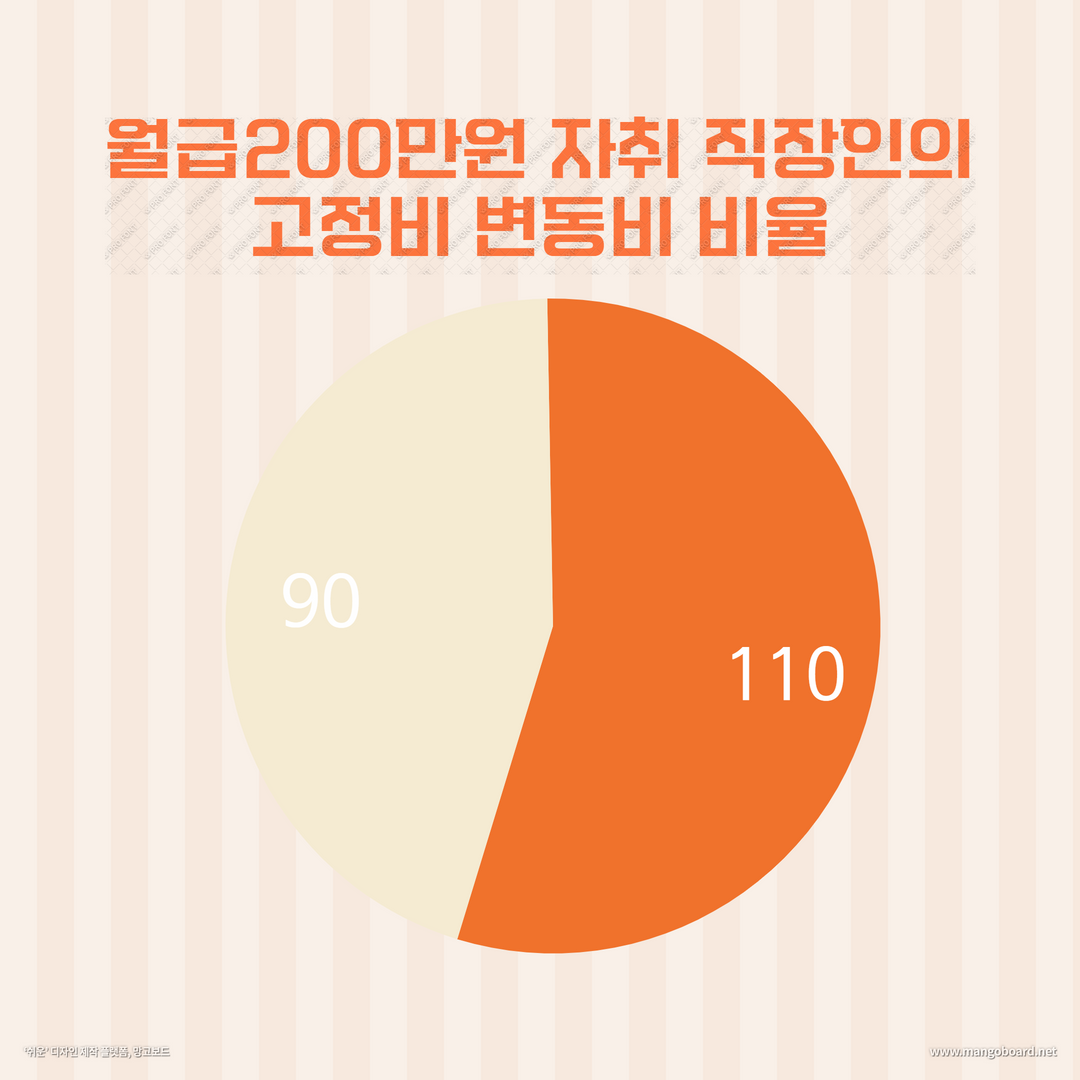

그래서 결론! 월200만원 월급을 버는 평소일기의 진짜 고정지출 비율은?

월급의 45%를 고정비용으로 쓰고 55%를 변동지출로 통제하고 있었습니다.

고정지출은 자취를 하는지 부모님과 함께 사는지, 전세에 사는지 월세에 사는지에 따라 영향을 많이 받고

그 비율은 월급에 따라 달라지리라 생각합니다.

여러분의 고정지출의 비율은 어떠신가요?

댓글